2026年、日本経済は過去数十年のデフレ脱却プロセスにおいて、最も残酷で、かつ希望に満ちた転換点を迎えます。

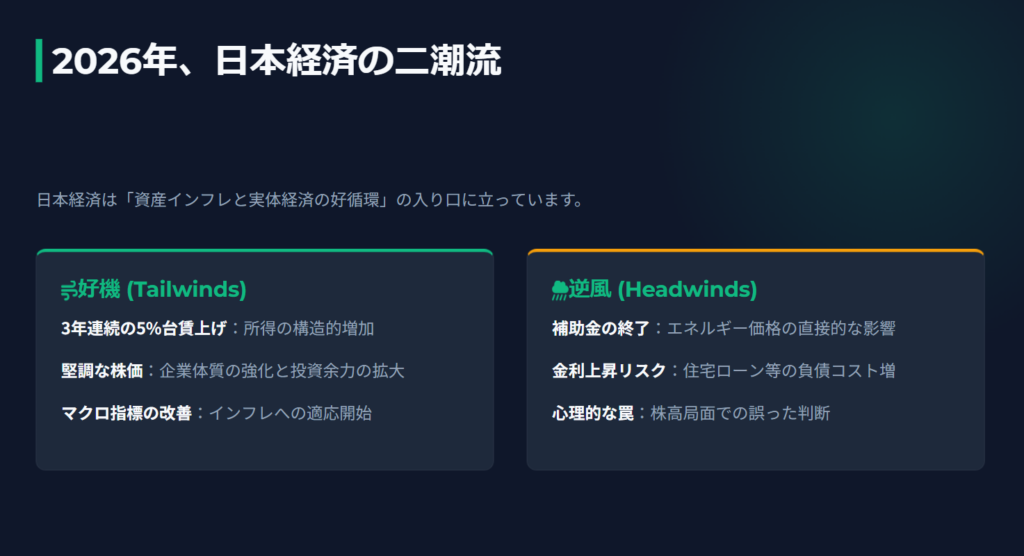

日経平均の歴史的高水準や3年連続となる5%台の賃上げ予測に沸く一方で、家計には政府補助金の終了や金利上昇の足音が忍び寄っています。この好景気の恩恵を確実に享受し、資産を守り抜けるか、あるいはインフレの波に呑み込まれるか。その分岐点は、マクロ経済の動向を自分自身の請求書や投資口座の先行指標として読み解く力にあります。

本記事では、最新の国際機関データと独自の市場分析に基づき、2026年上半期に発生する物価のねじれ現象や、新NISA投資家が陥るべきではない心理的罠を徹底解剖します。情報の波に翻弄されず、冷徹な分析を武器に明日からのアクションへと繋げるための、現役ビジネスパーソン必読のサバイバル戦略を考えます。

2026年春闘における賃上げ予測と株価の相関分析

2026年春の賃金交渉(春闘)は、日本企業がデフレ型経営から完全脱却し、インフレと成長を前提とした賃金体系へ移行できるかを占う試金石となる。ここでは、株価上昇が企業の賃上げ能力(Ability to Pay)に与える影響メカニズムと、具体的な数値予測について詳述する。

2026年春闘の定量的予測と根拠

主要な経済研究所および労働組合の方針を総合すると、2026年の賃上げ率は、2024年・2025年に続き歴史的な高水準を維持する公算が大きい。

賃上げ率のコンセンサス予測

複数のエコノミストによる分析は、2026年春闘において5%台の賃上げが定着すると予測している。これは、過去の物価上昇の後追いではなく、構造的な労働需給の逼迫と企業収益の拡大を背景とした「攻めの賃上げ」への転換を示唆している。

労働組合(連合)の要求方針

労働組合の中央組織である連合は、2026年に向けて「5%以上」の賃上げ目標を掲げている。特筆すべきは、定期昇給分を含まないベースアップ(ベア)単独でも「3%以上」を要求基準としている点である。中小企業に対してはさらに高い「6%以上」の目安を設定しており、格差是正への強い意志が示されている。

経営側(経団連)の姿勢

日本経済団体連合会(経団連)の指針においても、「賃金引き上げのモメンタム(勢い)のさらなる定着」が重要課題として認識されている。経営側は、賃上げを単なるコスト増ではなく、優秀な人材を確保し定着させるための「投資」と位置づける傾向を強めており、2026年もベースアップの実施を検討することが「賃金交渉のスタンダード」となると明記している。

株価上昇が賃上げに与えるポジティブな影響メカニズム

「株高」が直接的に従業員の給与振込額を増やすわけではないが、2024年から続く株価の上昇は、企業の財務戦略と心理面に作用し、2026年の賃上げ原資を拡充させる強力なドライバーとして機能している。

資本コストの低下とM&A・投資余力

株価が高い(PBR・PERが高い)状態は、企業にとって資本コストが相対的に低いことを意味する。これにより、企業は将来の成長に向けた投資を積極化しやすくなる。特に、人的資本への投資(=賃上げ)は、ESG投資の観点からも株価を支える重要指標となっており、機関投資家からのプレッシャーが「賃上げによる人材確保」を後押ししている。2026年に向けては、高株価を背景とした企業の合併・買収(M&A)が活発化し、買収防衛あるいは統合後の処遇改善として、賃金水準の引き上げが行われるケースが増加すると分析される。

内部留保の還元圧力と「賃上げ余力」

過去、日本企業は利益を内部留保として蓄積し、賃金に還元しない傾向が批判されてきた。しかし、近年のコーポレートガバナンス改革と株価上昇により、過剰な内部留保はROE(自己資本利益率)を低下させる要因として市場から厳しい目を向けられている。

大企業の労働分配率は依然として低水準にあり、賃上げ余力は潤沢である。株価が高水準で推移することで、経営陣は「財務的な安全性は確保された」と判断し、利益配分を内部留保から従業員還元(賃上げ)へとシフトさせる心理的余裕が生まれている。

業種別に見る株高の恩恵と賃上げの濃淡

株価上昇の恩恵は業種によって異なるが、2026年は特に以下のセクターでポジティブな影響が顕著になると予測される。

非製造業(サービス・小売): 内需関連企業は、円安による輸入コスト増の逆風を受けつつも、価格転嫁(値上げ)の浸透により業績を維持している。人手不足が最も深刻なこのセクターでは、株価維持のために必要な「人材確保」が至上命題であり、防衛的な大幅賃上げが継続する。

輸出型製造業(自動車・機械): 円安と株高の恩恵を最も受けてきたセクターだが、2026年は米国の関税政策(トランプ関税等)や円高への転換リスクが意識される。しかし、グローバル競争力を維持するため、ジョブ型雇用への移行とセットで、若手層を中心としたベースアップは継続される見通しである。

中小企業への波及と相関の限界

一方で、株価と賃上げの相関は中小企業において希薄化する懸念がある。中小企業の賃上げ決定要因については、内部留保の多寡よりも「労働生産性」や「価格転嫁の可否」が強く影響することが示されている。

2026年春闘において、大企業が高い賃上げを実現する一方で、株価上昇の恩恵を直接受けにくい中小企業(特に下請け構造にある企業)がどこまで追随できるかが焦点となる。ただし、労働市場の逼迫は中小企業ほど深刻であり、「採用力の強化」を目的とした賃上げは、業績に関わらず断行せざるを得ない状況にある。したがって、株価上昇がもたらす大企業の好況感が、取引価格の適正化を通じて中小企業に波及する「トリクルダウン」の速度が、2026年の実質賃金を左右することになる。

為替変動と輸入物価の具体的影響:2026年上半期

次に、株高に伴う為替相場の変動と、それが2026年上半期の家計支出(食品・エネルギー)に与える影響を分析する。ここでの重要テーマは、世界的な商品価格の下落(デフレ圧力)と、為替および国内政策要因の相互作用である。

2026年の為替相場予測:円高方向への転換

多くの市場予測は、2026年において円安基調が修正され、緩やかな円高・ドル安へ向かうシナリオを描いている。

ドル円相場の見通し

三井住友DSアセットマネジメント等の予測によれば、2026年のドル円相場は、時間の経過とともに1ドル=150円台、あるいはそれ以上の円高方向へ推移すると見込まれる。

- 要因1:日米金利差の縮小

米国経済の軟着陸(ソフトランディング)あるいは減速に伴い、FRB(連邦準備制度理事会)は利下げあるいは金利据え置きの局面に移行する。一方、日本銀行は2026年7月および2027年1月に利上げ(各25ベーシスポイント)を行うとの予測があり5、これまで円売りを誘発していた金利差が縮小に向かう。

- 要因2:投機ポジションの解消

2024-2025年の「極端な円安」は、実需以上に投機的な円売りによって増幅されていた。日銀の利上げ姿勢が明確になることで、これらのポジションが巻き戻され、実勢レートへの回帰が進むと考えられる。

この「160円台から150円台へのシフト」は、輸入業者にとって仕入れコストの低下を意味し、2026年上半期の物価に対して抑制的に作用する。

国際商品市況の急落:6年ぶりの安値水準へ

為替以上にインパクトが大きいのが、ドル建ての商品(コモディティ)価格そのものの下落予測である。世界銀行の「Commodity Markets Outlook(2025年10月版)」は、2026年の世界の一次産品価格が6年ぶりの安値まで下落すると予測している。

- エネルギー価格: 原油価格は、中国の需要鈍化やEV普及による構造的な需要減退に加え、供給過剰(Oil Glut)が拡大するため、2025年の平均68ドル/バレルから、2026年には60ドル/バレル(ブレント原油)まで下落すると予測されている14。これは2025年比で約12%の下落、2026年もさらに10%の下落を見込むものである。

- 食料価格: 世界的な穀物供給の改善により、食料価格全体も2025年に約6%、2026年に0.3%の下落あるいは安定化が見込まれている16。

2026年上半期の家計への具体的影響

「緩やかな円高」と「国際価格の急落」の掛け合わせにより、2026年上半期の輸入物価には以下のような影響が生じると想定される。

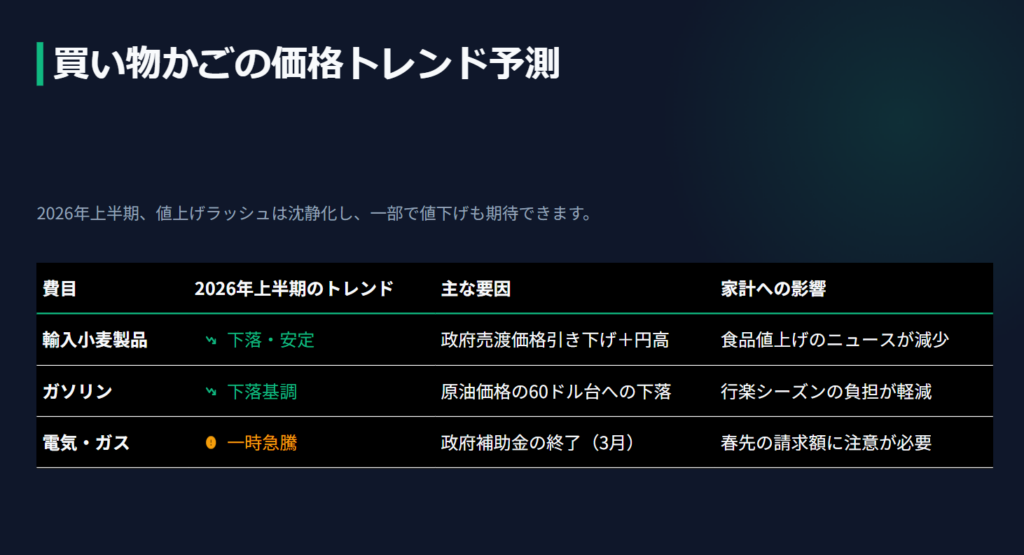

輸入食品(小麦・パン・麺類)

輸入小麦の価格決定メカニズムには「タイムラグ」が存在する。政府は輸入小麦を製粉会社に売り渡す価格を年2回(4月・10月)改定するが、これは直近6ヶ月の買付価格に基づく。

2026年4月期の予測: 2025年後半からの国際小麦相場の下落と円高進行を反映し、2026年4月の政府売渡価格は前期比で4.0%〜4.6%程度の引き下げとなる可能性が高い。

家計への影響: 2026年春以降、食パン、うどん、パスタなどの製品価格において、値上げラッシュが沈静化し、一部で値下げや増量キャンペーンが行われる環境が整う。食用油についても、原材料価格の下落により価格が安定する公算が大きい。

エネルギー価格(電気・ガス代):政策要因による一時的上昇

エネルギーに関しては、市場価格の下落メリットよりも、政府の補助金終了による負担増(リバウンド)が先行して家計を直撃する「3月の崖」に注意が必要である。

補助金の縮小スケジュール:

2026年1月〜2月使用分:手厚い補助が継続(電気4.5円/kWh、ガス18.0円/㎥の減額)。

2026年3月使用分:補助額が激減(電気1.5円/kWh、ガス6.0円/㎥へ縮小)。

2026年4月以降:補助金が消滅する可能性が高い。

家計への影響:

2026年3月・4月の請求書(検針分)において、使用量が変わらなくても支払額が急増する現象が発生する。例えば、月30㎥のガスを使用する家庭では、2月と3月で補助額の差により数百円〜千円単位の実質負担増となる4。

中期的展望:

補助金終了ショックが一巡する2026年夏頃には、原油価格の60ドル台への下落と円高効果が「燃料費調整額」に反映され始め、電気・ガス料金は自律的に低下トレンドに入ると予測される。つまり、2026年上半期は「春に一時急騰し、夏に向けて下がる」というボラティリティの高い推移となる。

費目2026年上半期の価格トレンド主な要因家計への具体的影響輸入小麦製品 (パン・麺)下落・安定政府売渡価格の引き下げ(4月)+円高4月以降、食品値上げのニュースが減り、値下げ還元が始まる。電気代・都市ガス春に急騰後、緩やかに低下補助金終了(3-4月)vs 原燃料費下落3月・4月の支払額が跳ね上がるが、夏場には市場価格下落の恩恵が出る。ガソリン下落基調原油価格の60ドル台への下落リッターあたりの価格が落ち着き、行楽シーズンの負担が軽減される。

新NISA投資家が陥る「失敗の典型」と回避策

2024年の新NISA制度開始以降、投資を始めた層にとって、2026年の「株高かつ転換点」という局面は、資産形成における最初にして最大の試練となる可能性がある。行動経済学および最新の調査データに基づき、初心者が犯しやすい失敗例とその対策を詳述する。

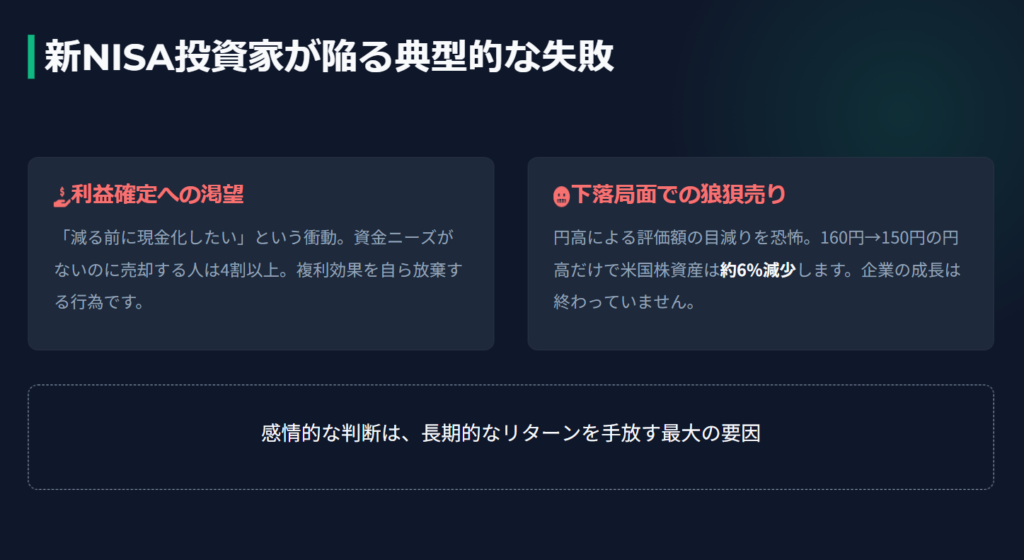

失敗例①:利益確定への渇望(処分効果)

現象:株価が上昇し、含み益(評価益)が出ている状態で、「せっかく増えたのだから、減る前に現金化したい」という衝動に駆られ、長期投資の途中で売却してしまう行動である。

データによる裏付け:投資信託保有者を対象とした調査によれば、資金ニーズがないにもかかわらず資産を売却した経験がある人は4割以上に達する。その理由の第1位は「利益確定のため」であり、長期積立の目的を見失っている実態が明らかになっている。

なぜ「失敗」なのか:新NISAの最大のメリットは、長期間(20年〜30年)にわたり運用益を非課税で再投資し続ける「複利効果」にある。例えば、年率5%で運用する場合、初期の数年で利益確定をしてしまうと、後半に指数関数的に増えるはずの資産成長の果実を自ら摘み取ることになる。また、売却によって非課税枠(生涯枠)は翌年復活するが、失った「時間」は取り戻せない。

2026年のリスク:株価が高値圏にある2026年は、「今が天井ではないか」という疑心暗鬼から、この早期売却の誘惑が最大化する時期である。

失敗例②:下落局面での狼狽売り(損失回避性)

現象:2026年に予測される円高進行や、一時的な株価調整局面において、資産評価額が減少したことに恐怖を感じ、全ての資産を解約・売却してしまう行動。

データによる裏付け:売却理由の多くは「値下がりしたから」である。人間は利益の喜びよりも損失の痛み(恐怖)を2倍強く感じる(プロスペクト理論)ため、調整局面での売り圧力は理性を超えて作用する。

2026年のリスク:特に2026年は、円高による「為替差損」が見かけ上の円建て資産価値を押し下げる可能性がある。米国株(S&P500等)自体が堅調でも、1ドル160円から150円に円高が進めば、円換算の資産額は約6%目減りする。これを「企業の成長が終わった」と誤認して売却するのは、典型的な失敗パターンである。

失敗例③:高値掴みと一括投資の罠

現象:株価上昇のニュースに煽られ、手元の余剰資金を一気に市場に投入してしまう行動(高値掴み)。

2026年のリスク:2026年は株価がピーク圏にある可能性がある。この時期に退職金や貯蓄を一括投資すると、その後のわずかな調整局面で大きな含み損を抱え、塩漬け状態になるリスクが高い。

対策:「ドル・コスト平均法」の原則に立ち返り、株価が高い時こそ「毎月定額」の積立を淡々と続けることが重要である。価格が高い時は購入口数が少なくなり、価格が下がれば多く買える自動調整機能を信じることが、感情的な失敗を防ぐ唯一の盾となる。

過去の株価高騰局面における家計行動の傾向分析

「株が上がれば景気が良くなり、みんながお金を使う」という一般的な資産効果(Wealth Effect)の理論は、日本の家計においては必ずしも当てはまらない。過去のデータを紐解くと、日本の家計特有の慎重な行動様式が浮き彫りになる。

アベノミクス期(2013年〜)の教訓:資産効果の弱さ

アベノミクス初期、日経平均株価は急騰し、資産インフレが起きた。しかし、内閣府等の分析によれば、この時期の家計消費の伸びは株価上昇のペースに比べて極めて緩慢であった。

限界消費性向の低さ: 日本における金融資産の増加に伴う消費の増加額(資産効果)は、資産100円の増加に対してわずか2.2円〜6.6円程度と推計されている。これは米国の資産効果と比較して著しく低い水準である。

保有構造の偏り: 日本の株式・投資信託の多くは高齢者層(退職世帯)によって保有されており、現役世代(消費性向が高い層)は恩恵を受けにくかった。その結果、株高で潤った一部の層が高額消費(百貨店売上など)を牽引する一方、一般家庭の財布の紐は固いままという「消費の二極化」が発生した。

「生活防衛的貯蓄」の増加

むしろ、株価上昇局面において日本の家計は貯蓄率を高める傾向すら見られる。

2024年から2025年にかけての株高局面においても、日本の家計貯蓄率は上昇傾向にあり、2025年第2四半期には4.10%まで回復した(前四半期はマイナス)。

株価が上がると同時に物価(特に輸入品)も上昇する場合、家計は「資産が増えた喜び」よりも「生活コストが上がる不安」を強く感じる。将来の実質購買力の低下を懸念し、賃上げや運用益を消費に回さず、将来のために蓄え込もうとする「予備的貯蓄(Precautionary Saving)」行動が支配的になる。

2026年への示唆

この歴史的傾向は、2026年の家計行動を予測する上で極めて重要な示唆を与えてくれている。

たとえ日経平均が史上最高値を更新し、賃上げが5%実現したとしても、一般家庭が即座に消費を拡大する「消費ブーム」は到来しにくい。むしろ、家計はインフレの定着を前提として、増えた収入を新NISAや預金へ回し、固定費の見直しや節約を徹底する「堅実・防衛モード」を継続する可能性が高い。

2026年の生活防衛:マクロ指標を活用した家計管理術

これまで検討した株価、為替、物価の予測データを、個人の家計管理(生活防衛)に具体的にどう落とし込むべきか、2026年版のアクションプランを検討してみる。

株価指数・商品指数を「先行指標」として使う

株価や商品市況は、実体経済(給与や請求書)より半年ほど早く動く性質がある。これを家計の予算管理に利用する。

日経平均とボーナスの連動管理

指標: 2026年3月時点の日経平均株価およびTOPIX。

もし3月時点で株価が大きく調整(下落)していれば、それは企業の半年後の業績悪化を織り込んでいる可能性がある。夏のボーナス支給額が期待値を下回るリスクを想定し、4月からの生活費予算を「ボーナス依存なし」で組むよう修正する。逆に株価が堅調であれば、冬のボーナスまでの安泰が見込めるため、教育費や住宅修繕積立などの長期予算に余裕を持たせる。

原油価格(WTI)と光熱費契約

指標: WTI原油先物価格(60ドルを割るかどうか)。

原油価格が下落トレンドにある2026年前半は、電力・ガス会社の「市場連動型プラン」や「燃料費調整額の上限がないプラン」への切り替えを検討する好機となる可能性がある。逆に、原油価格が反発に転じた場合は、固定料金プランのメリットが出る。ニュースで「原油急落」を見たら、3〜4ヶ月後の電気代が下がると予測し、その浮いた分を夏のレジャー費に計上するなどの先読み管理を行う。

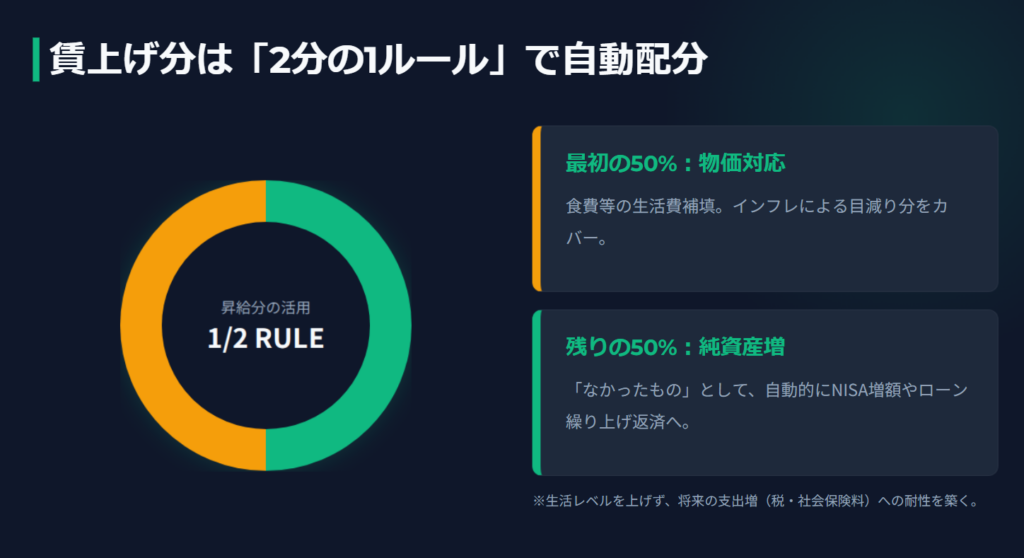

「賃上げ」の配分戦略:1/2ルール

2026年春に5%の賃上げ(例えば月給が1万5千円アップ)があった場合、その全額を生活水準の向上に使ってはならない。額面給与が増えれば、税金と社会保険料も遅れて上昇する。手取りの増加率は額面の増加率より低くなる。

昇給分の半分(50%)は、物価上昇による生活費の補填(スーパーでの支出増など)に充てることを許容するが、残りの半分は「なかったもの」として、自動的に新NISAの積立増額や、住宅ローン金利上昇に備えた「繰り上げ返済用資金」のプールに回す:戦略1/2ルール。これにより、生活レベルを上げすぎずにインフレ耐性を高めることができる。

住宅ローン金利上昇への備え

日銀の利上げ観測(2026年7月、2027年1月)は、変動金利で住宅ローンを組んでいる家計にとって最大のリスク要因である。 2026年前半の株高・賃上げで得た余剰資金は、決して浪費せず「金利緩衝資金」として確保する。もし変動金利が1%を超えて上昇し始めた際に、元本の一部を繰り上げ返済して月々の返済額増加を相殺できるよう、流動性の高い現金(ネット銀行の高金利定期など)で準備しておくことが、最強の生活防衛となる。

最後に

2026年の日本経済を生き抜くために必要なのは、単なる節約術ではなく、マクロ経済のダイナミズムを個人の家計戦略に同期させる知性です。

株高、賃上げ、円高。これらのキーワードは、メディアが報じる遠い世界の出来事ではありません。株価指数の動きから数カ月先のボーナスや家計予算を予測し、原油価格の推移からエネルギー契約を最適化する。こうしたマクロ連動型の管理こそが、これからのインフレ時代における最強の盾となります。

投資においても、目先の評価損益に一喜一憂するフェーズは終わりました。2026年に予測される一時的な円高や株価の調整は、長期的な資産形成における通過点に過ぎません。

感情を排し、データに基づき淡々と合理的な選択を積み重ねること。その継続こそが、不確実な時代において、あなたと家族の経済的自由を担保する道なのかもしれません。