東京のマンション市場は、過去の経験則が一切通用しない未踏の領域に突入しました。23区の新築平均価格が1億円を突破する中、住宅取得はもはやライフイベントではなく、人生の大部分を懸けた高度な財務投資へと変貌しています。

本レポートでは、不動産統計と金利シミュレーションを基に、現在の異常高騰の裏に潜む構造的要因を解剖します。変動金利という麻薬に依存したフルローン戦略の危険性を浮き彫りにし、あえて家を持たないことで自由と資産を確保するアセットライトな選択肢も検討します。

生き残るために必要なのは、周囲に流される同調圧力ではなく、冷徹な計算に基づく意思決定です。あなたの家計のバランスシートを守り抜くための、現代の居住戦略を考えていきましょう。

東京のマンション価格の時系列分析(2010年-2025年)

市場の長期的推移と3つのフェーズ

首都圏、特に東京23区のマンション市場は、2010年から2025年に至るまでの15年間で、劇的な変貌を遂げた。この期間は大きく3つのフェーズに分類することが可能であり、それぞれのフェーズで価格形成のドライバーが異なっている。

第1フェーズ:回復と底打ち(2010年〜2012年)

リーマンショック(2008年)後の調整局面が続き、価格は比較的安定、あるいは弱含みで推移していた時期である。この時期、消費者のマインドはデフレ基調にあり、不動産価格の上昇期待は極めて限定的であった。

第2フェーズ:アベノミクスと再開発(2013年〜2019年)

2013年の異次元金融緩和の開始とともに、市場は上昇局面に転じた。これに加え、2020年東京オリンピック開催決定に伴う湾岸エリア等の再開発期待が、投資マネーを呼び込んだ。しかし、この時点での上昇はまだ緩やかなカーブを描いており、一般勤労者でも「少し無理をすれば手が届く」範囲に留まっていた物件も多かった。

第3フェーズ:パンデミック後の加速と異次元の高騰(2020年〜2025年)

特筆すべきは2020年以降の動きである。当初、COVID-19のパンデミックによる経済停滞が懸念されたが、住宅市場においては逆の現象が発生した。在宅勤務の普及による住環境への関心の高まりと、世界的なカネ余り現象が重なり、価格上昇の傾きが急角度化したのである。

データに見る2020年以降の「断絶」

不動産経済研究所のデータによれば、2024年の東京23区における新築分譲マンションの平均価格は1億1,181万円となり、2年連続で1億円の大台を超過した。これは2010年代前半の相場観とは完全に断絶した水準である。

2005年を100とした場合の価格指数を見ると、2024年の東京23区の指数は312.4に達しており、前年比でプラス25%という異常な上昇率を記録している。この数字は、一般的なインフレ率を遥かに凌駕しており、マンションという資産クラスが実体経済(賃金上昇率など)から乖離し、純粋な金融資産的な動きを見せていることを示唆している。

| 年次 | 市場フェーズ | 東京23区 新築価格動向 | 主な特徴 |

| 2010-2012 | 停滞期 | 横ばい(5,000万円台前後) | リーマンショック後の調整、デフレマインド |

| 2013-2019 | 上昇期 | 緩やかな上昇(7,000万円台へ) | 金融緩和、五輪特需、共働き世帯の増加 |

| 2020-2023 | 加速期 | 急上昇(8,000万〜1億円へ) | コロナ禍の住み替え需要、資材高騰の開始 |

| 2024-2025 | 異次元期 | 1億1,181万円(指数312.4) 1 | 円安による海外マネー流入、供給絞り込み |

新築から中古への波及とエリアの拡大

新築価格の高騰は、必然的に中古市場への需要シフトを引き起こし、中古価格も連れ高となっている。東京カンテイのデータによれば、2024年の首都圏中古マンション(70m2換算)の平均価格は4,369万円で前年比2.3%の上昇を見せている。

ここで注目すべきは、価格上昇の波が都心から郊外へと波及する「リップルエフェクト(波紋効果)」の顕著化である。都内の価格についていけない需要層が周辺県へと流出した結果、これまで「安価なベッドタウン」と見なされていた東京都町田市、埼玉県川口市、千葉県柏市などの地域の価格が急騰している。

これらのデータは、2020年以降の上昇圧力が、もはや「都心3区(千代田・港・中央)」だけの現象ではなく、通勤圏全域における「住居コストのベースアップ」として定着したことを示している。特に柏市のような郊外中核都市での二桁成長は、一次取得者層が都内から押し出され、郊外の優良物件に殺到している構図を浮き彫りにしている。

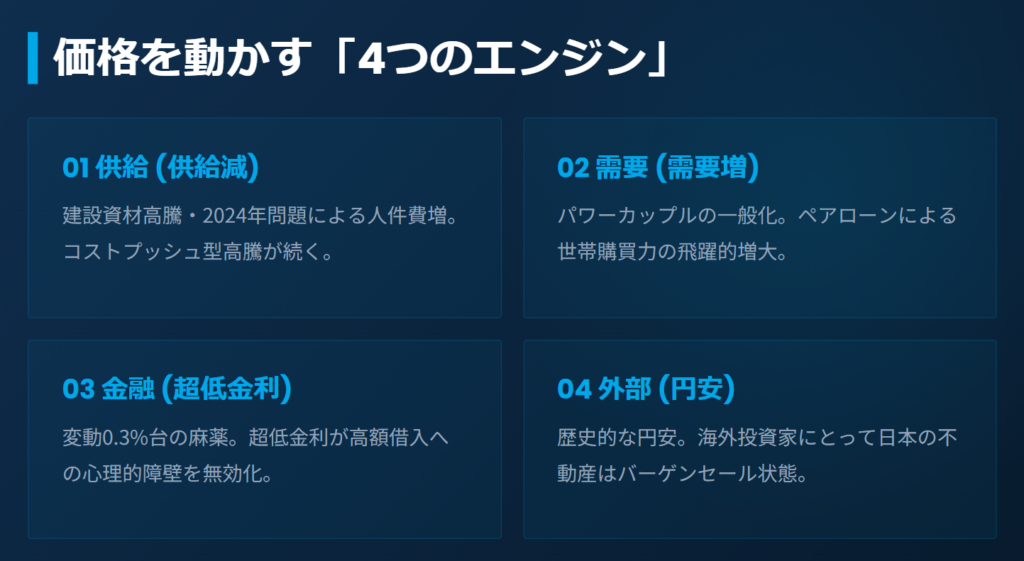

価格高騰の構造的要因:4つのドライバー

なぜこれほどの価格上昇が続くのか。その背景には、一過性のブームでは説明がつかない、強固な構造的要因が存在する。ここでは供給、需要、金融、外部環境の4つの視点からそのメカニズムを解明する。

供給側の要因:コストプッシュと供給制限

現在の価格上昇の最大の要因の一つは、物理的な「モノを作るコスト」の爆発的な上昇である。

- 建設資材の高騰: ウッドショックに端を発し、鉄鋼、コンクリート、ガラスなどあらゆる建材価格が世界的なインフレと円安の影響で高騰している。これはデベロッパーの原価を押し上げ、販売価格への転嫁を不可避にしている。

- 人件費と「2024年問題」: 建設業界における人手不足は慢性的であるが、2024年4月から適用された残業規制(働き方改革関連法)がこれに拍車をかけている。工期の延長や労務費の上昇は、そのまま建築コストに跳ね返っている。

- 供給戸数の絞り込み: コスト高騰下で利益を確保するため、デベロッパーは供給数を絞り込み、高値でも売れる「一等地・高付加価値」物件にリソースを集中させている。過去の大量供給時代とは異なり、「作れば売れる」から「高くても売れる場所にしか作らない」という戦略転換が、需給逼迫を生み出し価格を下支えしている。

- 管理コストの上昇: 新築だけでなく、既存ストックにおいてもコスト増は深刻である。首都圏中古マンションの月額管理費、修繕積立金も上昇している。

需要側の要因:パワーカップルの台頭と実需の変質

買い手の属性変化も市場を牽引している。リクルートの調査によれば、2023年の首都圏新築マンション購入者の平均世帯総年収は1,129万円と、2008年以降で最高額を記録した。

- 共働き世帯(パワーカップル)の常態化: 既婚世帯における共働き比率は75%に達しており、夫婦それぞれの収入を合算してローンを組む「ペアローン」の利用が一般的となっている。20代・30代の購入者の5人に1人がペアローンを利用しているとのデータもある。一人の年収が500万円でも、二人の年収を合わせれば1,000万円となり、借入可能額は飛躍的に増大する。この「世帯年収の合算力」が、1億円近い物件価格を正当化する原動力となっている。

- 「住まい」から「資産」へ: インフレヘッジとしての不動産保有意識の高まりも需要を底上げしている。賃貸で家賃を払い続けるよりも、資産価値の落ちにくい都心のマンションを購入したほうが合理的であるという経済合理性が、高値掴みの恐怖を上回っている状況である。

金融的要因:異次元緩和の長期化

日本特有の事情として、長期間継続している超低金利政策がある。

- 低金利の麻薬効果: 変動金利は0.3%〜0.5%程度という極めて低い水準で推移している。これにより、表面的な月々の返済額は、物件価格の上昇分ほどには増えていないように見える。例えば、金利0.5%であれば、1億円の借入(35年返済)でも月額返済は約26万円であり、パワーカップルであれば「家賃と同等か少し高い程度」として許容されてしまう。これが、価格に対する痛税感を麻痺させている。

- 住宅ローン減税: ローン残高に応じた所得税控除も、購入意欲を刺激してきた。ただし、近年は省エネ基準への適合が必須化されるなど条件が厳格化されており、これがさらに「高スペックな新築マンション」への需要集中を招いている側面がある。

外部的要因:円安と「チープ・ジャパン」

海外投資家からの視線も無視できない。

- 円安による割安感: ドル円相場が歴史的な円安水準にあるため、ドルベースで資産を持つ海外投資家にとって、日本の不動産は数年前と比較して3〜4割引きのバーゲンセール状態にある。

- グローバルな資金流入: アジアや北米の富裕層資金が、安定した利回りとキャピタルゲインを求めて東京の不動産市場に流入している。特に都心部のタワーマンションなどは、実需層ではなく投資マネーによって価格が吊り上げられている側面が強い。円安が建築費高騰(コストプッシュ)と海外需要増加(デマンドプル)の両方を引き起こすという二重の加速装置として機能しているのである。

20代・30代会社員による購入可能性の検証

前述の価格高騰に対し、一般的な20代・30代の会社員が住宅を購入することは現実的に可能なのか。年収倍率や返済負担率の観点から分析する。

「年収倍率」の崩壊と新たな現実

かつての「年収の5倍」という目安は完全に崩壊している。平均世帯年収1,129万円に対し、平均購入価格(ローン借入額+自己資金)がその5倍程度で収まっているのは、あくまで「購入できた勝ち組層」の平均値であることに注意が必要である。リクルートの調査でも、ローン借入総額は平均5,671万円と、2005年以降で最高額を記録している。さらに、自己資金比率が5%未満の世帯が44%に達しており、多くの若年層がフルローンに近い状態で、限界までの借入を行っている実態が浮き彫りになる。

シナリオ別購入可能性

シナリオA:単身世帯(年収500〜600万円)

- 現実性: 23区内の新築マンション購入は絶望的である。

- 購入可能な条件:

- エリア: 23区外縁部(足立区、葛飾区など)の築古中古、または郊外都市(柏、川口、八王子など)。

- 広さ: 30m2〜40m2のコンパクトマンション(1LDK)。

- 築年数: 築30年以上。

- 分析: 年収600万円での適正借入額は3,500万円〜4,000万円程度が限界である。都心の新築が1億円を超える中、この予算では23区内の中古市場ですら選択肢は極めて限られる。町田市や柏市といった郊外都市が現実的なターゲットとなる。

シナリオB:共働き世帯(世帯年収1,200万円・ペアローン)

- 現実性: 23区内の購入は可能だが、物件選定はシビアになる。

- 購入可能な条件:

- エリア: 城南・城西エリア(世田谷、目黒、杉並など)の中古、または城東・城北エリアの新築。都心3区の新築は困難。

- 価格帯: 8,000万円〜1億円。

- リスク: ペアローンを前提とした高額借入(例えば8,000万円)は、一方が離職したり、産休・育休で収入が減少した瞬間に家計が破綻するリスクを孕む。また、金利上昇時のインパクトも倍加するため、財務的な脆弱性は高い。

シナリオC:広域検討(郊外・戸建てへのシフト)

- 現実性: 最も現実的かつ健全な選択肢である。

- 条件: 通勤時間を許容し、郊外の駅近マンションや戸建てを狙う。

- データ: 例えば、東京都多摩エリアや周辺県では、新築戸建てが3,000万円〜3,500万円で購入可能なエリアが存在する。1億円のマンションに固執せず、住居形態とエリアを柔軟に変えることで、財務的な安全性は飛躍的に高まる。

金利上昇時の支払いシミュレーション:定量的リスク評価

現在、変動金利(0.5%以下)を選択する購入者が圧倒的多数であるが、35年という長い返済期間において金利が上昇しない保証はどこにもない。ここでは、借入額7,000万円(一般的パワーカップル)および1億円(都心購入層)を想定し、金利上昇時の返済額の変化をシミュレーションする。

前提条件

- 借入額: 7,000万円 / 1億円

- 返済期間: 35年(元利均等返済)

- ボーナス返済: なし

- 基準金利シナリオ: 0.5%(現在)、1.5%、2.5%、4.0%(過去の標準)

月々の返済額シミュレーション結果

| 金利シナリオ | 借入 7,000万円(月額) | 借入 1億円(月額) | 1億円借入時の0.5%比増減額 |

| 0.5% | 181,686円 | 259,551円 | – |

| 1.5% | 214,482円 | 306,403円 | +46,852円 |

| 2.5% | 250,530円 | 357,900円 | +98,349円 |

| 4.0% | 309,879円 | 442,684円 | +183,133円 |

総返済額シミュレーション結果

| 金利シナリオ | 借入 7,000万円(総額) | 借入 1億円(総額) | 1億円借入時の利息総額 |

| 0.5% | 7,631万円 | 1億0,901万円 | 約901万円 |

| 1.5% | 9,008万円 | 1億2,869万円 | 約2,869万円 |

| 2.5% | 1億0,522万円 | 1億5,032万円 | 約5,032万円 |

| 4.0% | 1億3,015万円 | 1億8,593万円 | 約8,593万円 |

シミュレーションから読み解くリスク

このデータが示す事実は残酷である。

- 「+1%」の重み: 金利がわずか1%上昇して1.5%になるだけで、1億円のローンを組んでいる家庭では月々の支払いが約4.7万円増加する。これは年間で約56万円の手取り収入が消えることを意味し、子供の教育費や老後貯蓄を直撃する。

- 破綻ライン(4.0%): 仮に金利がバブル期並みの4.0%に戻った場合、月々の返済額は現在の1.7倍、約44万円に達する。手取り月収が夫婦合わせて80万円あったとしても、その過半が住宅ローンに消える計算となり、生活は事実上破綻する。

- 利息という見えないコスト: 4.0%の場合、1億円借りると利息だけで8,500万円以上を支払うことになり、物件価格と合わせて2倍近いコストを負担することになる。低金利下では見えにくい「借金のリスク」が、金利上昇局面では牙を剥く。

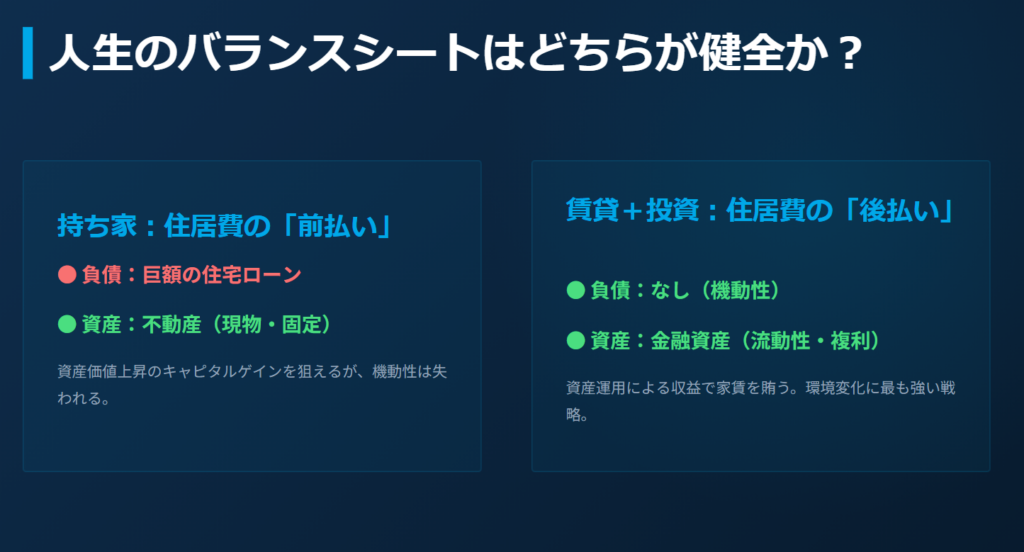

購入しない場合の老後を見据えた防御策

「高すぎて買えない」、あるいは「リスクが高すぎて買いたくない」という判断は、現在の市場環境において十分に合理的である。しかし、賃貸派には「老後の住居確保」という最大のリスクがつきまとう。ここでは、購入しない選択をした場合の具体的な家計防衛策とライフプランニングを提案する。

資産形成:「買わなかったつもり」投資

持ち家がない最大のデメリットは、老後も家賃支払いが続くことである。これを相殺するためには、現役時代に「住宅ローンを払ったつもり」で差額を運用し、金融資産を構築する必要がある。

- 差額運用の徹底: 例えば、1億円のマンションを買った場合の月々返済が約26万円(管理費・修繕費込で約30万円)であるのに対し、同程度の賃貸あるいはグレードを落とした賃貸に18万円で住むとする。この差額12万円を消費に回さず、全額投資に回す。

- NISA・iDeCoの活用: 新NISAの非課税枠(最大1,800万円)をフル活用し、S&P500やオール・カントリーなどの低コストインデックスファンドで長期運用する。月10万円を年利4%で30年間運用すれば、元本3,600万円に対し資産総額は約6,900万円に達する。この金融資産を取り崩すことで、老後の家賃をカバーする戦略である。不動産という「流動性の低い一点張り資産」を持つ代わりに、「流動性の高い分散された金融資産」を持つというアセットアロケーションの転換である。

住まいの代替案と老後の居住権確保

高齢者が賃貸住宅を借りようとする際、大家が拒否感を示すと言われることがある。孤独死や家賃滞納リスクが敬遠されるためである。この「賃貸難民」リスクへの対抗策を準備しておく必要がある。

UR賃貸住宅の活用

UR(都市再生機構)の賃貸住宅は、高齢者にとって最強の防衛拠点となり得る。

- 礼金・更新料・保証人不要: 民間賃貸のような更新料がなく、保証人も不要であるため、身寄りのない高齢者でも契約しやすい。

- 貯蓄基準制度: URには、定職や年金収入が基準に満たなくても、「家賃の100倍の貯蓄」があれば入居できる制度がある。例えば家賃6万円の物件であれば、600万円の預金残高証明があれば審査を通過できる。前述の資産形成で数千万円規模の金融資産を作っておけば、この制度を利用して住居を確保できる。

- 高齢者向け特例: 一定の条件を満たす高齢者世帯には、収入基準の特例措置も用意されている。

「空き家」と地方移住

- 空き家バンクの活用: どうしても持ち家が欲しい場合は、リタイア後に地方や郊外の「空き家(Akiya)」をキャッシュで購入する選択肢がある。兵庫県豊岡市のように、空き家バンクを活用した移住支援が充実している自治体では、数百万円程度で戸建てが手に入る場合がある。現役時代は都心で賃貸生活を送り、老後は物価と住宅価格の安い地域へ「戦略的撤退」を行うライフプランである。

ライフプランニングの視点

持ち家がないことによる老後の支出増(家賃)は確実であるが、一方で固定資産税や修繕積立金、専有部のリフォーム費用は発生しない。重要なのは、トータルコストの比較である。

マンション購入は「住居費の前払い(+金利コスト)」であり、賃貸は「住居費の後払い」である。購入しない場合は、後払いに備えて現金を温存・増殖させることが唯一にして最大の防御策となる。

最後に

現在の東京マンション市場は、実体経済の成長を遥かに超えた地点で推移しています。これは、私たちが直面しているのが単なる「住まいの選択」ではなく、グローバルな資本主義の荒波と、日本の金融政策の歪みにどう立ち向かうかという価値観の選択であることを意味します。

もし購入を選択するならば、それは単なるマイホームの取得ではなく、数十年間にわたる金利変動リスクを引き受ける事業主としての覚悟が求められます。一方で、購入しない道を選ぶならば、浮いた資金を徹底的に増殖させ、将来の居住権を現金で買い取るための冷徹な規律が必要です。

どちらの道が正解かは、市場が決めるのではありません。我々のキャリアの見通し、家族のあり方、各々が持つ幸福感、そして何より「どこまでリスクを取れるか」という自己規律が決めるものです。この不透明な時代において、データという武器を持たずに戦場に立つことは推奨されないでしょう。

思考停止の「住宅購入」から、戦略的な「資産形成」へ。我々の未来を守るための確かな羅針盤となることを願います。